"Потребительский кредит. Без залога, без поручительства, выдача за день лицам от 18 лет" - гласят предложения коммерческих банков. Доступность быстрых денег может вскружить голову, и мысль "А действительно ли мне нужен новый телефон, когда старый работает без проблем?" у человека даже не возникнет. Как и вопрос "Смогу ли отдать чужие деньги вовремя и без проблем?"

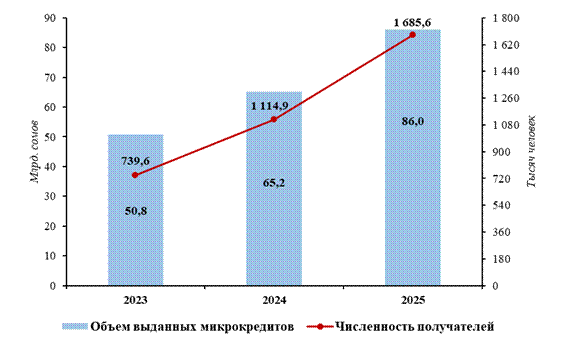

Спрос на микрокредиты растет По данным Национального статистического комитета, в 2025 году микрокредитные организации в Кыргызстане выдали 86 миллиардов сомов займов. Число получателей достигло почти 1,7 миллиона человек. По сравнению с 2024-м число охваченных микрокредитованием увеличилось в 1,5 раза, а объем выданных денег - почти на 32 процента.

Преобладающее число получателей микрокредитов пришлось на Бишкек (более 36 процентов от общего числа), Ошскую (около 13 процентов), Джалал-Абадскую (около 11 процентов) и Чуйскую (более 9 процентов) области.

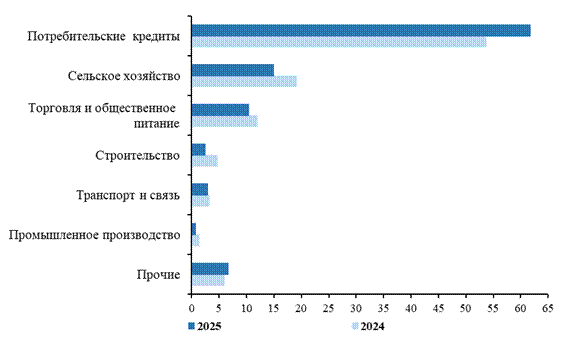

Наибольшая доля микрокредитов по-прежнему приходится на потребительские нужды (около 62 процентов от общего объема).

Потребительский кредит выдают для приобретения предметов потребления. Его берут не только для покупки товаров длительного пользования (мебель, автомобили и так далее), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Средства можно использовать на оплату учебы, проведение тоев, на отдых (путешествие), ремонт дома и другое.

Брать или не брать? Отношение к потребительским кредитам у населения разное. Часть считает неприемлемым брать деньги в долг на свои "хотелки" и нужды, а часть не видит в этом большой проблемы.

"Удобно, когда есть возможность взять какую-то вещь в кредит, но нужно понимать, что стоить в итоге она будет дороже. Несколько лет назад мне нужен был кондиционер, но денег не хватало. В магазине оформили его в кредит на полгода. В итоге переплата получилась около 5 тысяч сомов", - рассказала бишкекчанка.

Одно дело, когда техника, купленная в кредит, позволяет создать более комфортные условия для жизни, и другое - когда деньги потрачены на различные тои. Известны случаи, когда кредит за свадебное торжество еще не выплачен, а пара уже рассталась. В результате долг повис на молодых или их родителях.

Заработай или накопи Директор финансовой компании "Сенти" Мээрим Аскарбекова сама не берет потребительские кредиты и не советует этого делать другим.

"Это нормально, когда бизнес берет кредиты. Это даже правильно, когда он может расширяться за счет чужих денег. Но когда люди живут не по средствам, обновляют телефоны, чтобы похвастать, это неправильно. Конечно, каждый случай индивидуален. Допустим, понадобился холодильник, это - необходимость, чтобы не пропали продукты. Или нужно научиться программированию, а компьютера нет. Благодаря купленной в кредит технике человек получает новые навыки, развивается, начинает зарабатывать деньги и так возмещает затраты", - говорит она.

Рост потребительских кредитов Мээрим Аскарбекова связывает в том числе с низкой финансовой грамотностью населения.

Читайте по теме В России ввели ограничения для переплат по краткосрочным займам

"Я приверженец мысли: если хочешь что-то купить, иди и заработай. Если не можешь заработать сейчас, накопи. Но люди не готовы ждать. Плюс магазины не дремлют, дают людям ощущение - ты можешь позволить себе это сейчас, не надо откладывать. И народ ведется, не задумываясь, что крадет деньги у себя из будущего. С одной стороны, кажется, что народ потребляет, экономика движется, кто-то что-то покупает и идет переток денег. Но для конечного потребителя все равно это плохо, потому что человек начинает жить не по средствам, в долг. Главный минус потребительских кредитов - переплата. По правилам финансовой грамотности, на все можно накопить. Более того, на накопленный капитал можно получать пассивный доход и с него покупать какие-то излишества при желании", - добавила Мээрим Аскарбекова.

Важно контролировать кредиты По словам экономиста Арсена Иманкулова, кредитование традиционно рассматривается как один из ключевых механизмов поддержки экономической активности. Оно играет важную роль как на макроуровне - стимулируя спрос и ускоряя денежный оборот, - так и на уровне бизнеса и домохозяйств, позволяя финансировать инвестиции и сглаживать временные разрывы в доходах. В частности, такие кредиты дают возможность поддерживать текущий уровень потребления и решать краткосрочные финансовые задачи.

"Вместе с тем эффективность кредитования во многом зависит от того, насколько долговая нагрузка остается сбалансированной. По данным последних лет, в Кыргызстане растут объемы микрокредитования и увеличиваются займы на потребительские цели: если в 2020 году их доля составляла около 28 процентов, то к 2025 году достигла 62 процентов.

Такая динамика в целом соответствует экономической логике. Дополнительную роль играет развитие цифровых финансовых сервисов, которые повышают доступность и скорость получения займов. В результате растет спрос на краткосрочные кредиты для повседневных нужд", - пояснил он.

Читайте по теме Бакыт Сыдыков: Льготные кредиты доступны не всем швейникам Кыргызстана

При этом важно учитывать, что при длительном использовании кредитов для покрытия текущего потребления повышается чувствительность домохозяйств к изменениям доходов. И это может быть проблемой.

"Так, по оценкам Национального банка, доля потребительских кредитов в структуре проблемных займов микрофинансового сектора достигла 56,3 процента, увеличившись на 16 процентов в первом полугодии 2025 года, - отметил Арсен Иманкулов. - В этой связи особое значение приобретает развитие финансовой грамотности населения - понимание условий кредитования, оценки долговой нагрузки и долгосрочных финансовых последствий. Я верю, что кабинет министров и Нацбанк уделяют этому направлению внимание, реализуя соответствующие меры по мониторингу рисков и повышению устойчивости финансовой системы".

Информировать с детства Прививать финансовую грамотность детям должны в первую очередь родители, а затем школа, начинать можно с первого класса, считает Мээрим Аскарбекова.

"В школе обязательно должен быть такой предмет, как управление личными деньгами, и не в виде факультатива, а раз в неделю, где на практических кейсах объясняют детям основы обращения с деньгами, - заметила она. - Сыну я рассказала о пассивных инвестициях, сейчас у него накоплено 42 тысячи сомов, а ему только 10 лет. Иногда он говорит, что хочет что-то купить, напоминаю ему, что инвестиции трогать нельзя - они накапливаются".

Эксперт подчеркнула: просто копить не интересно, особенно детям, поэтому должна быть цель.

Читайте по теме Финансовая грамотность для мигрантов: как правильно копить и переводить деньги

"Например, на свои накопления сын хочет купить компьютер, чтобы монтировать видео. Пока он учится этому на телефоне. Сначала он хотел PlayStation, но я объяснила, что приставка часто будет простаивать, и деньги просто заморозятся. Поэтому лучше брать напрокат, когда хочется поиграть", - добавила Мээрим Аскарбекова.

Она советуют покупать детям литературу о финансах. Например, одна из известных книг - "Пес по имени Мани" Бодо Шефера.

"Мы состоим из привычек и то, что люди буквально с 18 лет начинают жить не по средствам, это формирует их жизнь в целом. Если они не пересмотрят свои принципы, то будут рабами системы. Когда у людей нет накопленного капитала, они зависят от того, что им предложат. Те, кто могут копить, ставить цели, сами будут выбирать, как им жить", - уверена Мээрим Аскарбекова.

Кстати... В Казахстане с 1 июля станет труднее взять кредит - банки начнут строже оценивать платежеспособность клиентов. По данным СМИ, речь о внедрении новых показателей - коэффициента долговой нагрузки (КДН) и коэффициента долга к доходу (КДД).

КДН показывает, какую часть дохода человек уже тратит на кредиты и другие обязательные платежи. Чем выше показатель, тем меньше шансов получить новый заем.

КДД позволяет оценить, сможет ли человек обслуживать новый кредит без риска финансовой перегрузки. Проще говоря, банки будут смотреть, какую часть заработка человек уже тратит на долги и сможет ли он платить по новому кредиту.

В первую очередь изменения коснутся казахстанцев с неподтвержденными доходами.

К ним относятся:

- сотрудники, получающие зарплату неофициально ("в конверте");

- лица, работающие без трудового договора;

- граждане без стабильного или подтвержденного дохода.

Изменения направлены на то, чтобы снизить риски как для банков, так и для заемщиков. Речь о ситуациях, когда человек берет кредит без достаточного дохода, какое-то время платит, а затем перестает справляться с нагрузкой. Новые требования должны предотвратить такие случаи и сделать кредитование более устойчивым.

{kind=link}

{kind=link}

{kind=link}